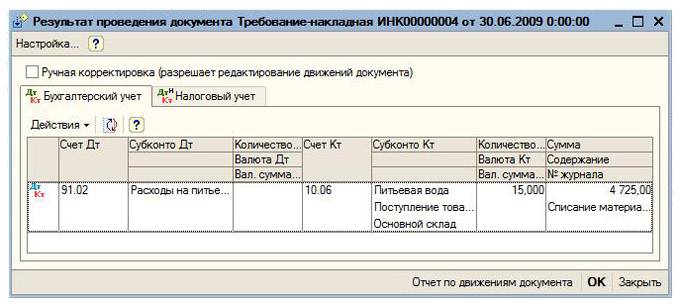

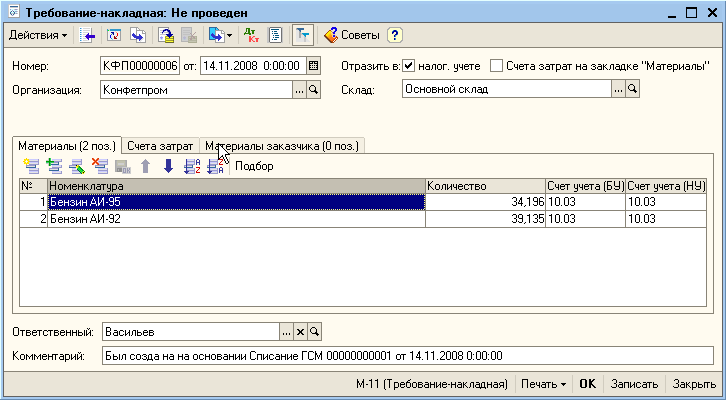

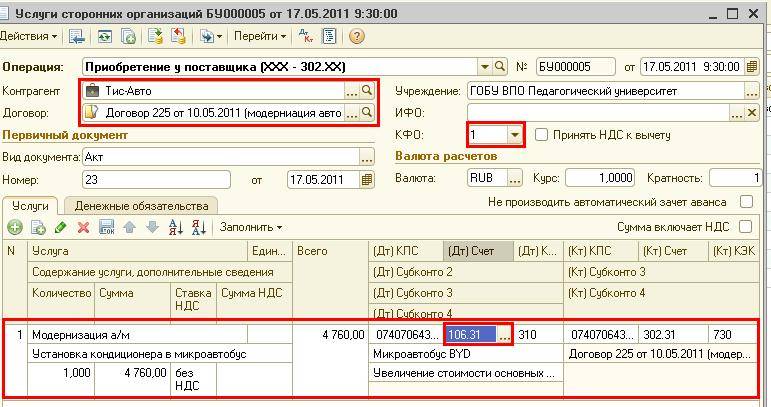

Списание расходов на ГСМ для газонокосилки

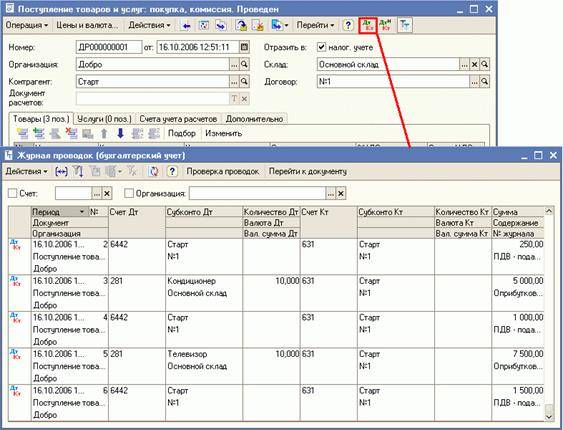

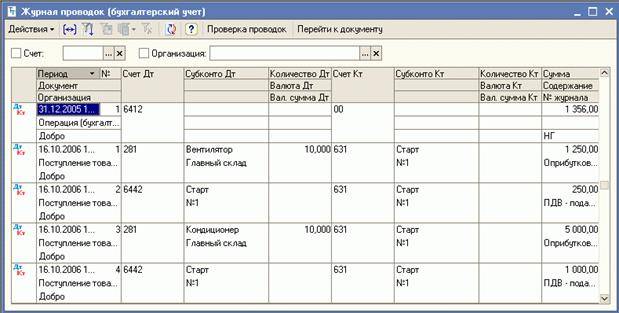

Документы, форма которых не предусмотрена в этих альбомах, должны содержать такие обязательные реквизиты, как наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу .

Да, поддерживаю. Надо освободить малый бизнес от накопившихся налоговых недоимок. Нет, я против списания налоговых долгов кому-либо. Я считаю, что если списывать налоговые долги, то тогда сразу всем без исключения.

21 ноября 2022 года — 1C:Лекторий 24 октября 2022 года — 31 октября 2022 года — Обучение пользователей продуктов 1С Другие сайты 1С

Как списать бензин на газонокосилку в бюджетном учреждении

Это значит, что организациям необходимо ввести свои нормативы

Важно НК РФ, согласно которому к материальным расходам относятся затраты налогоплательщика на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели)

Приобретенная (полученная) бензиновая газонокосилка принимается к бухгалтерскому и налоговому учету или как объект основных средств, или как материально-производственный запас. При этом может возникнуть такая ситуация: в целях бухгалтерского учета газонокосилка отнесена к основным средствам, а в налоговом — к МПЗ. Это возможно в том случае, если АУ (АНО) не воспользуется правом отнесения в бухгалтерском учете активов, отвечающих признакам объектов основных средств и стоимостью не более 20 000 руб., к МПЗ либо установленный учетной политикой предел стоимости будет составлять менее 20 000 руб.

В состав налоговых расходов можно включить только те затраты, которые документально подтверждены, обоснованны и произведены для осуществления деятельности, направленной на получение дохода (п.

1 ст. 252 НК РФ). При использовании автомобильного транспорта оформляются, как правило, путевые листы, на основании которых в бухгалтерском учете и формируются расходы по бензину. Формы путевых листов утверждены Постановлением Госкомстата России от 28.11.1997 N 78. Их в обязательном порядке используют специализированные автотранспортные предприятия, а другие — по усмотрению (например, они могут разработать свои формы путевых листов, включив в них обязательные реквизиты Используем бензиновую газонокосилку.

Обоснование

Запасы – это активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев. Ценовой предел запасов в ФСБУ 5/2019 не установлен.

Таким образом, если активы предназначены к использованию в течение срока более 12 месяцев, учитывать из в составе запасов нельзя.

Однако в ФСБУ 6/2020 также не установлен ценовой критерий отнесения активов к ОС. Организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 “Учетная политика организации”, утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР “Реализация требования рациональности”).

По ФСБУ 6/2020 организация может решить не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием установленного лимита стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Из изложенного следует, что при применении ФСБУ 5/2019 и ПБУ 6/01 (до перехода на ФСБУ 6/2020) активы учитываются следующим образом:

- стоимостью менее 40 000 руб. и сроком службы менее 12 месяцев – в числе запасов;

- стоимостью более 40 000 руб. и сроком службы менее 12 месяцев – в числе запасов;

- стоимостью более 40 000 руб. и сроком службы более 12 месяцев – в числе ОС;

- стоимостью менее 40 000 руб. и сроком службы более 12 месяцев – в числе активов, стоимость которых может быть списана на дату их ввода в эксплуатацию (утвердить в Положении по учетной политике).

При применении ФСБУ 5/2019 и ФСБУ 6/2020 активы учитываются:

в числе запасов, если в вашей организации они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг;

- в числе ОС, если СПИ продолжительностью свыше 12 месяцев или обычный операционный цикл превышает 12 месяцев.

Стоимостной критерий ни для запасов, ни для ОС не установлен.

Следовательно, организация может установить уровень существенности для активов, которые, при СПИ более 12 месяцев списываются на дату ввода в эксплуатацию. Эти активы не отражаются ни в составе материалов (на счете 10), ни в составе ОС (на счете 01).

Уровень существенности должен быть утвержден в учетной политике.

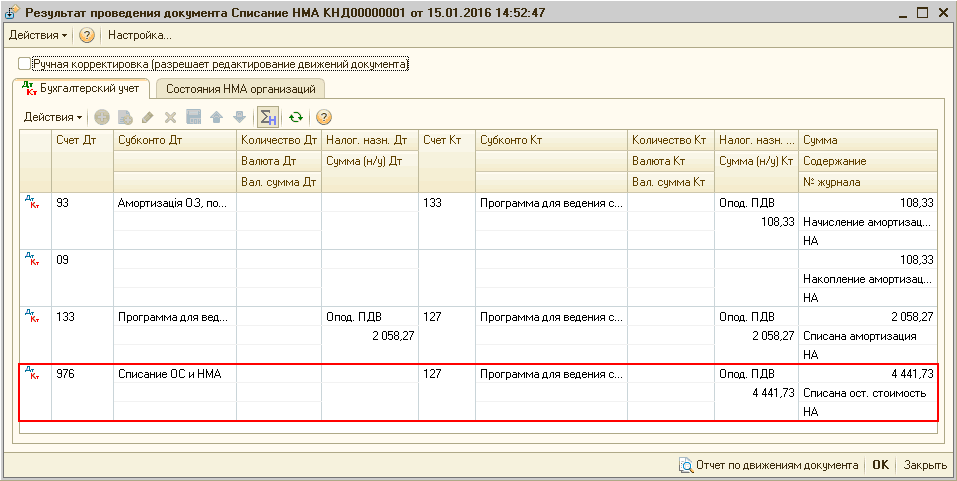

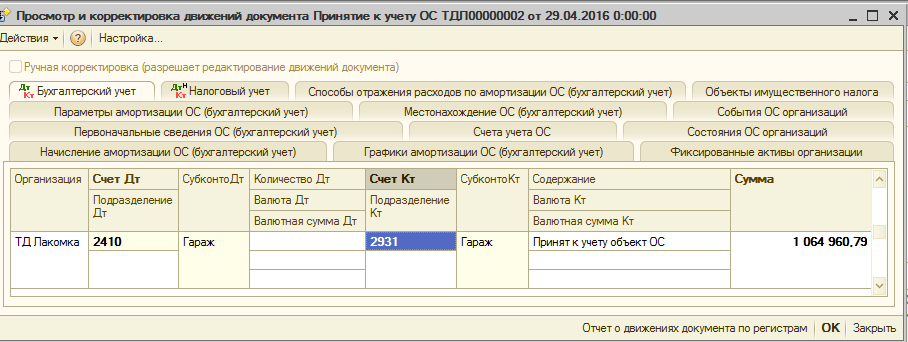

Списание основных средств в бюджетных учреждениях — 2017-2018

, которые совершаются с одобрения, полученного заранее от учредителя Прочее движимое имущество Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п.

11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н.

Далее руководитель БУ визирует акт, после чего совершаются

Правила списания основных средств в бюджетных учреждениях

Перечень такого движимого имущества вводится органом-учредителем.

Бюджетные предприятия могут столкнуться с необходимостью списания ОС в 2 случаях:

- ОС уничтожено/утеряно;

- ОС морально или физически устарело, и его дальнейшая эксплуатация нецелесообразна.

Как уже говорилось, имущество учреждения не принадлежит ему, и списание имущества должно обязательно сопровождаться законодательно установленной процедурой. На предприятии следует организовать особую комиссию, принимающую резолюции по списанию ОС и действующую на постоянной основе. Бюджетная организация может быть учреждена городским образованием или субъектом РФ либо же быть федеральной.

В зависимости от этой принадлежности перечень бумаг, формируемых ликвидационной комиссией, может разниться. Организация, образованная на базе субъекта Федерации или муниципалитета, должна обращаться к законодательным актам, утвержденным этими субъектами. Для федеральных учреждений документом, на который надо опираться, управляя активами, является постановление Правительства РФ «Об особенностях списания федерального имущества» № 834 от 14.10.2010.

А процедура сдачи документов на согласование регламентирована приказом Минэкономразвития и Минфина РФ № 96/30н от 10.03.2011. Списание основных средств в бюджетных учреждениях сопровождается оформлением определенных документов. Их формы приняты приказом Минфина РФ № 52н от 30.05.2015 и используются до сих пор.

Принимая решение о ликвидации имущества, комиссия по списанию оформляет и заверяет соответствующий акт для каждого вида имущества:

Виды

Механические газонокосилки отличаются между собой по разным параметрам:

- по типу конструкции: ручные (барабанные) и шпиндельные;

- по наличию или отсутствия мешка для сбора срезанной травы;

- контактные и бесконтактные газонокосилки;

- по возможности регулировать срез травы.

Как видите, различий немало. Впрочем, разобраться с такими параметрами не трудно. Давайте разберём каждый из них по очереди.

Ручные (барабанные) газонокосилки — универсальный инструмент, который подойдет под любой ландшафт. В конструкции таких газонокосилок есть барабан — в нём и размещаются ножи для среза травы.

В этих газонокосилках всегда есть устройства для регулировки работы. Кроме того, барабанные модели отлично работают с любой скоростью передвижения, а значит подойдут как для быстрой, так и для неспешной работы.

Шпиндельные газонокосилки предназначены для работы на ровных поверхностях. С помощью них можно достичь хорошего результата, главное — знать правильную технику работы (продольно-поперечный рез травы). В итоге, газоны получаются ровными и красивыми.

Шпиндельные косилки бывают контактными и бесконтактными. В контактном механизме ножи взаимодействуют между собой при резе травы, в бесконтактном — нет. Вторые позволяют добиться лучшего результата, но и более привередливых к технологии реза травы — работать нужно с определенной скоростью и усилиями.

Газонокосилки также отличаются наличием или отсутствием специального мешка или сетки, в который попадает срезанная трава. На некоторых газонокосилках крепление не предусмотрено, на других такие мешки можно как прикреплять, так и отделять. Разницы в эффективности работы нет — всё зависит только от того, насколько человеку важен конечный результат. В принципе, для небольших участков можно использовать косилки с мешком — так результат будет приятнее глазу.

Наконец, механические газонокосилки отличаются функционалом в плане регулировки среза травы. Такая возможность есть в большей части инструментов, но отличие заключается в пределах такой регулировки: не все механические газонокосилки смогут работать со слишком низкой или слишком высокой травой.

Кроме того, не все механические газонокосилки могут работать в слишком быстром или слишком медленном темпе

Всё это может стать помехой при работе с инструментом, а значит при покупке нужно уделять внимание тому, в каких пределах всё регулируется

Списание основных средств в бюджетных учреждениях в 2022 году

Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Величину дохода или убытка от списания ОС можно оценить.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете. В п.34 указано, что принятие к учету и выбытие ОС выполняется на основании решения постоянно действующей комиссии. Ее состав можно утвердить приказом или распоряжением руководителя либо закрепить в приложении к Учетной политике.

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- основные задачи и полномочия;

- общие положения;

- порядок принятия решений.

Положение определяет правила списания основных средств в бюджетных учреждениях:

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

- документы, на основании которых выносится решение;

- мероприятия, которые должна выполнить комиссия;

Их недостатки:

Большой вес.

Шумность.

Требует своевременного грамотного технического обслуживания.

В народе говорят: «Коси, коса, пока роса!», и вроде бы как действительно мокрая трава лучше скашивается, но вот электрическими и аккумуляторными газонокосилками нельзя скашивать мокрую траву, потому что избыточная влага может быть причиной выхода из строя электродвигателей таких косилок. И прежде чем начать скашивать траву, она должна просохнуть от той же самой росы или после дождя.

Бензиновыми газонокосилками допустимо скашивать мокрую траву, присутствующая влага не выведет из строя бензиновый двигатель, но может повлиять со временем на металлические части газонокосилки, которые подвержены коррозии. Поэтому после использования необходимо протирать, просушивать намокшие узлы газонокосилки для удаления влаги.

Важно! Сырая трава становиться тяжелее и больше прилипает, поэтому разгружать травосборник рекомендуем чаще, даже не дожидаясь его полного наполнения и чаще производить очистку деки и других узлов косилки от налипшей травы

АвтоПриват

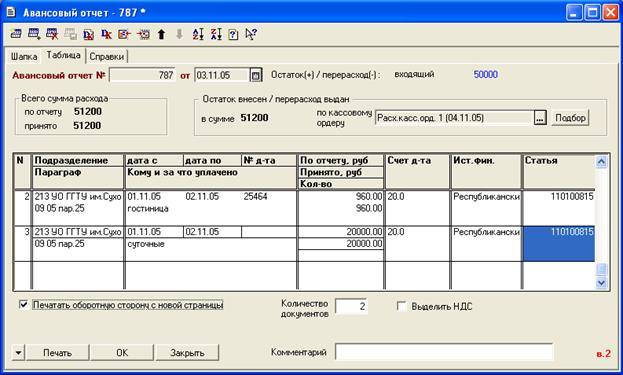

Так, перед началом рабочего дня сотруднику выдаётся подотчётный документ либо наличные денежные средства под расписку.

В конце смены бухгалтер, либо занимающийся первичной учётной документацией специалист, принимает отчёт о расходе и фиксирует его для отражения в бухгалтерском учёте. Оформлять ли по каждому конкретному сотруднику акт на списание либо прикладывать к общему документу справку-расчёт – выбор каждого бухгалтера, никак не ограничиваемый законодательством.

Существует также несколько вариантов учёта расходов по ГСМ. Если организация достаточно небольшая и документации немного, лицом, составляющим бланк акта списания, является либо главный бухгалтер, либо его подчинённый.

В случае же с крупным предприятием создаётся специальная комиссия, которая, во-первых, сверяет расходы с установленными в компании нормами. Во-вторых, проводит тестовые «заезды» с водителями для проверки размеров ежедневного расхода топлива, масла и т.д. И, в третьих, собирает вместе все путевые листы и акты списания ГСМ для составления отчёта за период (обычно – месяц).

Законодательство Российской Федерации предусматривает свободную форму заполнения для многих учётных документов, в том числе и для актов списания горюче-смазочных материалов.

К конструктивным элементам колесной газонокосилки относят:

Платформа с жесткой рамой. На ней располагается мотор и прочие узлы. От высоты нахождения деки напрямую зависит проходимость аппарата на участке.

Блок для скашивания травы состоит из нескольких ножей. Он расположен параллельно почвы.

Рукоять с органами управления. Благодаря прорезиненным накладкам при использовании косилки исключается скольжение рук, что обеспечивает удобство выполнения маневров.

В зависимости от модели устанавливается электрический, бензиновый или дизельный силовой агрегат. Мотор находится в вертикальном положении.

Колеса бывают разного диаметра и толщины. Также отличаются по рисунку протектора. Бюджетные модели комплектуются пластиковыми колесами. Более дорогие агрегаты оснащаются прорезиненными колесами. От размера диаметра дисков напрямую зависит проходимость косилки.

Бензиновые газонокосилки

Там, где участки, засеянные газоном площадью более 400 м², где нет доступа к электричеству рекомендуем использовать бензиновые роторные газонокосилки. Бензиновые косилки можно использовать и на газонах малых и средних участков.

Бензиновые роторные газонокосилки предназначены для скашивания газонной и в некоторых случаях невысокой дикорастущей травы, также для придания газону вида ровного «зеленого ковра». Основные потребители – это частники, применяющие роторные газонокосилки на дачных участках и в приусадебном хозяйстве. Также данная техника используется и в профессиональных целях, например, в Зеленхозах и организациях, специализирующихся на оказании услуг по уходу за газонами.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2022 году

Следует учитывать , в которой говорится, что к ОС не относятся:

- Готовая продукция.

- НФА, находящиеся в составе незавершенных капвложений.

- Активы, в соответствии со 157н относящиеся к МЗ.

- Активы, находящиеся в пути.

- Предметы, срок службы которых менее 12 месяцев.

Критерии, по которым актив можно принять к учету в качестве ОС, изложены в . Наиболее существенные из них:

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или полезного потенциала.

- продолжительность срока полезного использования более 12 месяцев;

Смотрите таблицу с подсказками по отнесению расходов на основные средства В новой Инструкции 209н статья 340 подверглась детализации, подробнее про нее читайте в .

Теперь увеличение стоимости материальных запасов нужно относить на следующие подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 346 – прочие оборотные запасы (материалы);

- 349 – прочие материальные запасы однократного применения.

- 343 – ГСМ;

- 342 – продукты питания;

- 347 – МЗ для целей капвложений;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

К прочим оборотным запасам относятся:

- молодняк животных;

- бланочная продукция;

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- спецоборудование для НИОКР;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.

Ответ

Порядок учета материалов установлен ФСБУ 5/2019 «Запасы», а основных средств – ФСБУ 6/2020, который обязателен к применению с отчетности за 2022 год. Следовательно, до начала его применения действует ПБУ 6/01.

Материалы, которые соответствуют понятию запасов по ФСБУ 5/2019 со сроком службы не более 12 месяцев учитываются согласно их назначению независимо от стоимости.

Управленческие материалы могут сразу списываться на затраты (Дт 26 – Кт 60) без отражения на счете 10. Для этого нужно утвердить порядок отнесения материалов к управленческим в учетной политике.

Материалы, предназначенные для производства продукции, учитываются на счете 10 с последующим списанием на себестоимость продукции.

Товары, предназначенные для продажи, учитываются на счете 41.

По материалам для производства продукции и товарам нужно создавать резерв под их обесценивание.

Если вы не применяете с 1 января 2021 года ФСБУ 6/2020, то следует применять ПБУ 6/01, согласно которому действует стоимостной предел для ОС – 40 000 руб. Стоимость 100 000 установлена для амортизируемого имущества по нормам НК РФ.

В составе ОС по ФСБУ 6/2020 должны учитываться активы со сроком службы более 12 месяцев независимо от их стоимости.

Если применяете ФСБУ 6/2020, то можете установить уровень существенности по стоимости активов, которые нельзя отнести к запасам. Эти активы можно списывать сразу при их приобретении и не учитывать в качестве ОС.

Ситуация, когда организация применяет ФСБУ 5/2019 и не применяет ФСБУ 6/2020, законодательно не урегулирована. Например, актив сроком службы более 12 месяцев не может быть запасом, но если он стоит менее 40 000 руб., то и в составе ОС по ПБУ 6/01 он не должен учитываться.

Представляется, что в этот переходный период можно применить принцип существенности к таким активам и учитывать их стоимость в расходах на дату ввода в эксплуатацию. Но применять к активам следует ценовой предел 40 000 руб., если вы не применяете с 01.01.2021 года ФСБУ 6/2020. Если применяете ФСБУ 6/2020 – можете установить любой предел существенности, в том числе и 100 000 руб.

Учет затрат на создание газона

Кроме того, газон традиционно создают именно из смеси трав, чтобы повысить его устойчивость к неблагоприятным погодным факторам.

Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2017-2018 годах. Акт должен быть согласован с учредителем БУ, если это требуется законом.

Для создания естественного газона проводят регулярную стрижку и полив имеющихся естественных насаждений, что способствует подавлению роста однолетних сорных растений и стимулированию роста луговых трав. Создание и регулярный уход за газонами зачастую является не правом, а обязанностью учреждений. Это связано с тем, что законодательными актами муниципального уровня или уровня субъекта РФ устанавливаются определенные правила содержания территории хозяйствующих субъектов (в том числе государственных и муниципальных учреждений).

Такие территории должны быть благоустроены и озеленены, а газон является частью озеленения.

При этом под газоном в законодательных актах обычно понимают площадку с травой, постриженной до определенной высоты или просто «коротко стриженной».

Также при создании газона учреждениям необходимо учитывать отраслевые и территориальные нормативы по озеленению территории, в частности: — для медицинских учреждений нормативы озеленения содержатся в (утв.

постановлением Главного государственного санитарного врача РФ ); — для общеобразовательных — в (утв.

постановлением Главного государственного санитарного врача РФ ). Согласно СанПиН 2.1.3.2630-10 территория ЛПО должна быть озеленена и ограждена.

Площадь зеленых насаждений и газонов должна составлять не менее 50% общей площади участка стационара.

В условиях стесненной городской

Избавляемся от ненужных активов

Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н, – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.

0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества. Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками. Для определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия.

Как правило, в состав комиссии включаются:

- специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

- заместитель руководителя учреждения (председатель комиссии);

- специалисты технических служб (инженер, техник и т. д.);

- начальники соответствующих структурных подразделений (служб);

- представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Отзыв: Электрическая газонокосилка Gardena PowerMax 37E — После замены двигателя работает как и прежде

Газонокосилку приобретали для кошения газона на территории своего дома. На 3 сотках у нас посажена Газонная трава «Green Field» и после первых всходов травы сразу поехали за специальной газонокосилкой. Выбирали модели только из электрических, бензиновые не рассматривали, они шумные и запах бензина не нравится. Взяли Gardena PowerMax 37E, среднюю из предложенных электрических газонокосилок Gardena PowerMax. Средняя она по мощности (1,6 кВт), весу (11,8 кг) и ширине скашиваемой травы (37 см). Цена в апреле 2016 года — 15000 рублей.

Новая газонокосилка в сложенном виде.

Газонокосилка с регулируемой по высоте ручкой. Травосборник съемный.

Жесткий травосборник на 45 литров с ручкой. Очень удобно, что трава при кошении не летит во все стороны, а помещается в этот травосборник, который при наполнении нужно просто снять и траву выбросить. Еще трава в этой модели не просто складывается в травосборник, а мульчируется и заполняется максимально.

Кнопка Пуск находится на ручке.

У газонокосилки 4 колеса, передние диаметром 1,8 см, задние диаметром 2,8 см — достаточно большие.

Если травосборник снять, то сзади газонокосилка выглядит вот так. Если косить без травосборника — трава будет просто вываливаться вниз из под крышки.

Под крышкой — эмблема с данными производителя.

При ближайшем рассмотрении мы видим, что наша газонокосилка Gardena PowerMax 37E — произведена шведской компанией Хускварна в 2016 году.

Внизу косилка выглядит так. Здесь ножи с острыми лезвиями.

Высота скашиваемой травы устанавливается с помощью переключателя с красной ручкой. Всего 5 положений. Сейчас установлена минимальная высота — 2 см, каждое деление увеличивается на 1 см, максимально можно поставить высоту срезания травы — 6 см. Мы косим газон на 2 см.

Первый год косили с удовольствием и не могли нарадоваться нашей газонокосилкой. Косить легко, справляюсь даже я, хрупкая женщина, но в основном кошением травы занимается муж. Косилка легкая, легко поворачивается, шумит, но не так, как бензиновые или старые модели газонокосилок. Покупали удлинитель на 40 метров. С удлинителем косилка достает до всех углов участка. У нас ровный участок. Косили до зимы, зимой трава не растет и косилка хранилась в гараже.

Когда весной вновь стала отрастать газонная травка — достали газонокосилку и обнаружили, что она не работает, не включается. Муж решил посмотреть двигатель (ниже на фото) и газонокосилку сдали в ремонт по гарантии. Гарантия была 1 год и до окончания ее оставался 1 месяц, так что мы как раз успели. В сервисном центре нам бесплатно заменили двигатель, ждали около месяца. Сейчас газонокосилка работает, как и прежде. После ремонта прошло 4 месяца, косим в обычном режиме 1 раз в неделю.

Первоначально газонную траву сажали для игр ребенку и газонокосилку покупали для этой травы, а потом осенью придумали посадить фруктовые деревья, получился целый сад. Пока деревья маленькие, но шнур удлинителя за них цепляется и косить стало неудобно. Теперь муж хочет эту косилку менять на аккумуляторную. Надо было сразу такую и покупать. Поэтому Электрическую Газонокосилку рекомендую только для ровных участков без деревьев.

Газонокосилку муж моет прямо из шланга и оставляет высыхать на свежем воздухе.

Инструкция на всевозможных языках для трех моделей газонокосилок PowerMax, нашу модель я отметила галочкой.

ПЛЮСЫ электрической газонокосилки Gardena PowerMax 37E:

— Достаточно легкая и маневренная, с кошением справляется женщина— Удобный съемный жесткий травосборник с ручкой на 45 литров— Трава скашивается и мульчируется — Шумит, но не тарахтит, как некоторые другие косилки— Мощный двигатель — Удобное управление— Ручка регулируется по высоте— 4 колеса, задние 2,8 см в диаметре, передние 1,8 см в диаметре— 5 положений регулирования высоты срезания травы от 2 до 6 см.— Ширина скашиваемой травы — 37 см.

МИНУСЫ электрической газонокосилки Gardena PowerMax 37E:

— Требуется дополнительно покупать удлинитель — Удлинитель цепляется за деревья, поэтому данная газонокосилка больше подходит для ровных газонных участков без деревьев.— У нас через год двигатель стал нерабочим, заменили по гарантии, после замены газонокосилка работает в прежнем режиме.

Источник