Плюсы и минусы

При использовании проверенной платежной организации, цифровые деньги, по сравнению с традиционными, имеют ряд преимуществ:

- Удобное хранение в электронном виде, им не нужны денежные хранилища, транспортировка и инкассация;

- Цифровую валюту не нужно пересчитывать, при этом отпадает необходимость в сдаче;

- Их качество не зависит от времени, электронные монеты не изнашиваются;

- высокая скорость выполнения операций;

- виртуальные деньги удобны при расчетах в интернете;

- можно осуществлять переводы без данных получателя, достаточно знать номер кошелька;

- Система использует современные методы защиты электронного счета.

К недостаткам относятся:

- нет возможности транзакций при отсутствии интернета;

- ЭПС оставляет за собой право заблокировать счет;

- необходимость хранения паролей и постоянного использования мобильного телефона при входе в систему;

- комиссии при выводе средств;

- не все организации принимают цифровую наличность;

- возможны сбои в работе платежной системы.

Обзор карт

Курсовую разницу мы рассчитали на основании курса валют банков для операций по картам для международных платежей и курса ЦБ на 20.10.2016. Но нужно не забыть, что в итоговую курсовую потерю входят две составляющие. Курс вашего банка и курс платежной системы. Поэтому итоговые потери при снятии денег или оплате картой будут выше. Первая составляющая – курс платежной системы, не зависит от выбора банка.

Преимущества Альфа Банка, в его курсах валют. В начале 2016-ого года банк предоставил возможность покупать евро и доллары почти по биржевым курсам, с разницей в 60 копеек. Это касается только покупки в Интернет-банке или в банкоматах Альфа Банк. Курс для оплаты картой, или при снятии денег в банкомате за рубежом, рассчитывается иначе, но и в этом случае, он ниже, чем у конкурентов.

Альфа Банк можно порекомендовать тем, кто хочет завести валютную карту. В этом случае вы практически нивелируете курсовые потери. Но будьте готовы к тому, что банк будет блокировать вашу карту каждый раз, когда вы делаете первую покупку в новой стране. Вам придется звонить в Россию, для разблокировки. Карты Альфа Банк идеальны для оплаты в магазинах, а за снятие в банкоматах взимается большая комиссия.

Тинькофф Банк относится к тем банкам, кто не предоставляет право выбора платежной системы. Карты Tinkoff Black ранее выпускались MasterCard, но сегодня их выдают от платежной системы Visa. Отсутствие права выбора – это основной минус банка. Карта подойдет для путешественников в Америку.

Дебетовая карта Tinkoff Black Лицензия ЦБ РФ №2673

Ставка 6% на остаток по карте только при наличии подписки Тинькофф ПРО.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4% Срок действия: 36 месяцев Кешбек: 1%

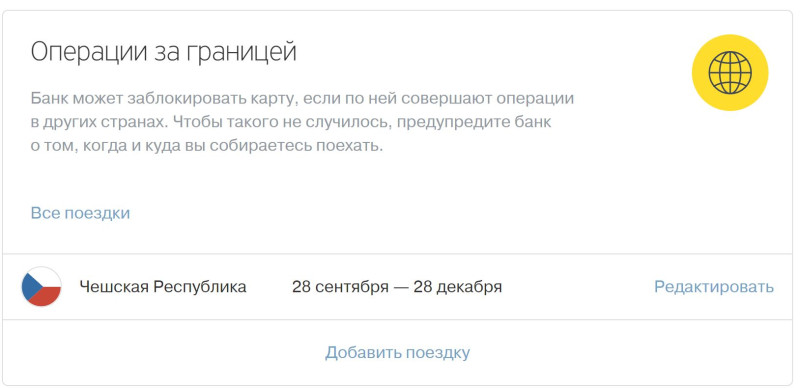

Банк предлагает бесплатное обслуживание и бесплатное снятие наличных по всему миру. Что выгодно для тех, кто часто ездит по миру. Интернет банк позволяет заранее уведомить банк о ваших путешествиях. Это позволит вам избежать неожиданной блокировки карты в поездке.

Кроме этого, в банке Тинькофф вы получаете 1% кэш бэк за покупки в любых магазинах, что частично компенсирует курсовую разницу.

Сбербанк выпустит вам карту, отвечающую всем требованиям путешественника. Вы сможете выбрать любую платежную систему. Но будьте готовы терять на курсовой разнице намного больше, чем в других банках. Курсы Сбербанка, как правило, одни из худших на рынке. Главный плюс Сбербанка, его обширная сеть банкоматов в России, но за рубежом этот плюс вы не ощутите. В сравнении этот банк показал худший результат, но он является лидирующим банком в России по количеству клиентов.

Бесполезно 1

Занятно 1

Помогло

Международные платежные системы

Результатом конкуренции на международном рынке стало мировое лидерство платежных систем MasterCard и Visa. Такого высокого положения они добились благодаря гибкости своих платежных инструментов.

Стоимость и условия обслуживания двух этих систем сходны. Главное отличие состоит в используемой за основу валюте. Платежная система MasterCard применяет при расчетах евро, а Visa использует для этого доллар.

Более 20% международного рынка банковских карт принадлежит компании American Express. Ограниченность использования является результатом повышенных требований, предъявляемых к организациям, сотрудничающим с данной платежной системой.

В основном она используется жителями Северной Америки и Западной Европы. Также она интересна для путешественников. В последнее время данная система внедряется на российский рынок банковских услуг. С ней сотрудничают банки Русский стандарт и ТКС.

Особенности национальной платежной системы

О необходимости создания национальной ПС говорили давно, но подстегнули решение вопроса санкции, введенные в отношении России рядом зарубежных государств. Тогда в правительстве открыто заговорили о том, что доверять расчетные операции внутри страны международным ПС не рационально. Блокировка банковских операций по картам Visa и Mastercard, последовавшая вскоре за санкциями, подтвердила правильность этой идеи.

Уже с середины 2015 года все операции по картам Visa и Mastercard проводились с использованием НПС. В декабре 2015 российские банки стали выдавать населению карты «МИР». На сегодняшний день к НПС присоединились более 400 банков, из них свыше половины являются эмитентами. Весной 2019 года для обладателей смартфонов на ОС Android запустили сервис бесконтактной оплаты МИР Pay — теперь для расчетов не нужны пластиковые карты.

НПС: взгляд изнутри

Национальная платежная система — это структура, осуществляющая обработку финансовых операций внутри РФ без участия иностранных процессинговых центров. Основная роль в системе отводится оператору — именно он задает правила работы всех элементов и контролирует выполнение задач, возложенных на них в рамках совместных договоров.

Субъекты НПС — это отделы, выполняющие различные функции:

- расчетные — осуществляют платежи от участников ПС, выполняют списание или зачисление денег на счета потребителей, обеспечивают безопасность и надежность денежных переводов;

- операционные — обеспечивают шифрование и оперативный обмен информацией между банками для координации в ходе выполнения транзакций.

Целью функционирования НПС является автономность от процессинговых центров, расположенных за рубежом. Благодаря этому даже в случае блокировки внешних ПС все расчеты внутри страны будут проводиться в штатном режиме.

Впрочем, важно понимать, что автономность — не синоним изолированности. В современном мире полная изоляция практически невозможна

Через НПС можно совершать любые транзакции по картам международных ПС, имеющих на территории нашей страны собственные процессинговые центры. Более того, существуют так называемые кобейджинговые карты — их выпускают совместно национальная и международная ПС для использования как внутри страны, так и за ее пределами. В России это МИР-Maestro.

Интересная особенность: эксперты считают, что государство, пытаясь окончательно обезопасить социально важные направления, намеренно переводит (а иногда даже навязывает) в НПС платежи и расчеты всех работников бюджетной отрасли (учителей, врачей и пр.), а также пенсионеров. Закончить процесс предполагается до 1 июля 2020 года.

Национальная и международные ПС: сходства и различия

Спор о том, какие ПС лучше, ведется не одно десятилетие. Сначала держатели пластиковых карт определяли фаворита среди международных структур, а с появлением НПС стали сравнивать с ней зарубежные аналоги. И вот что получилось в итоге:

- карты МИР выпускаются бесплатно, а стоимость обслуживания значительно ниже, чем у карт МПС;

- пластик от НПС позволяет выполнять основные операции — снимать деньги в банкоматах, оплачивать покупки или услуги в безналичной форме;

- у МПС, в отличие от национальной системы, есть «премиальные» бонусы;

- отечественные карты не «работают» за рубежом, а пластик от МПС принимают во всем мире.

Впрочем, эксперты прогнозируют, что ситуация будет меняться — и вскоре многие недостатки будут нивелированы.

Банковские системы платежей

Существует множество видов банковских систем платежей. Они отличаются друг от друга функционалом, охватом территории и некоторыми другими особенностями. Система может быть международной, национальной или внутрибанковской в зависимости от ее масштаба.

В России наиболее распространены Мастеркард, Виза и МИР, но есть и другие, действующие в других странах. Чтобы оценить преимущества и недостатки каждого сервиса, необходимо подробно рассмотреть их.

- Виза. Данная платежная система является международной и известна во всем мире. Она была организована в Америке 60-х годов. Виза выпускает разнообразные карты: кредитные, дебетовые, карты рассрочки или работающие по предоплате. Основное отличие между ними состоит в принципе списании денежных средств и функционале. Поскольку Visa начала свою деятельность в США, она ориентирована на доллары и может использоваться во всем мире. Карты имеют специальную голограмму и числовой код для совершения покупок в интернете. При осуществлении расчетов картой Виза необходимо вводить ПИН-код.

- Мастеркард. Международная система также родом из США. Она активно используется в России и во всем мире, но имеет ряд отличий от Визы. Ее базовой валютой является евро. Поэтому, если рассчитываться данной картой за границей, можно столкнуться с более высокой комиссией. При расчете Мастеркард до определенной суммы можно не вводить ПИН-код. Это очень удобно, особенно при бесконтактных платежах, но делает пластик более уязвимым для мошенников. Более подробно отличие Визы от Мастеркард мы рассматривали ранее.

- Western Union. Одна из самых старых платежных систем, действующих в мире. Начала свою историю в качестве компании, оказывающей услуги связи, в Америке далекого 1951 года. Сегодня это один из крупнейших игроков финансового мира с развитой инфраструктурой, специализирующийся на денежных переводах в любую страну. Работоспособность системы обеспечивают большие ресурсы (работники, программное обеспечение, офисы во всем мире). Переводы денежных средств могут осуществляться онлайн или через отделения.

- UnionPay. Новый игрок в финансовом мире, который только набирает свою силу и мощь. Единственная платежная система Китая. В России еще не так популярна, хотя карты Юнион Пэй выпускаются в нашей стране отдельными банками с 2007 года. Многие российские финансовые учреждения занимаются их обслуживанием. Хотя пополнять карты на территории России запрещено. Ими можно расплачиваться за услуги и товары, а также снимать наличные деньги.

- МИР. Национальная платежная система России, созданная в ответ на санкции Запада. Карты МИР выпускаются с 2015 года и действуют только на территории РФ. Они позволили снизить зависимость страны от международных систем и повысить безопасность внутригосударственных операций. Карты Мир могут быть дебетовыми и кредитными. Снабжены голограммами и чипами. В качестве дополнительных функций можно подключить автоплатеж или овердрафт. Чем карты МИР отличаются от Визы и Мастеркард мы рассматривали ранее.

Стоит отметить, что многие банковские платежные системы используют программы повышения лояльности владельцев карт. Расплачиваясь пластиком в магазине-партнере или центре обслуживания, вы можете получать скидки и дополнительные привилегии (например, повысить статус услуг или получить бесплатный бонус от компании). Чтобы уточнить, где доступны премиальные бонусы, зайдите на сайт системы, выпустившей пластиковую карту. Но не путайте данную программу лояльности с кэшбэком от банка-эмитента.

Международные платежные системы

Список самых известных международных платежных систем открывают американские компании Visa и MasterCard, которые предлагают проводить безналичные расчеты на основе банковских карт.

При оформлении карты специалисты банка спрашивают у клиента, какую платежную систему он предпочитает — Visa или Mastercard:

- Visa — крупнейшая международная платежная система с оборотом $4.8 триллиона. Карты Visa принимаются к оплате в 200 стран мира. Основная валюта — американский доллар, именно поэтому, например, в США лучше пользоваться картой этой платежной системы – курс конвертации будет выгоднее. В России возможно оформить карту Visa для долларового и для рублевого счета.

- Штаб-квартира Mastercard также находится в США, но базовая валюта операций этой системы — евро. Поэтому для денежных операций в Европе карта Мастеркард выгоднее. Конвертация зависит от того, в какой стране находится пользователь: в Америке она осуществляется через доллар, в Еврозоне — через евро. Мастеркард используется в 210 странах мира, но по охвату уступает Визе. Сейчас около 16% банковских карт выпускаются с логотипом Mastercard.

В США, Канаде, странах Юго-Восточной Азии, Мексике, Австралии, Доминикане или странах Латинской Америки лучше использовать карту Visa. В странах Европы и Африки выгоднее пользоваться Mastercard. В Китае и России различия между этими системами не существенны.

Не все международные ЭПС, которые доступны для пользователей из зарубежных стран, используются в России. Причинами могут быть как сложности с вводом и выводом средств, так и территориальные ограничения в применении.

Рейтинг платежных систем для работы по всему миру

| Кошелек | Адрес | Комиссия |

|---|---|---|

| Payeer | https://payeer.com/ | ePayments – 0%. Банковская карта/ Ю.Мани/ WebMoney/ QIWI – 2% |

| Advcash | https://advcash.com/ | Advcash – 0%. Карты Visa / Mastercard / Мир – 2,95%. Ю.Мани/ QIWI – 2,95% |

| Skrill | https://skrill.com/ | Skrill – 0%. Карты Visa / Mastercard – 2,95%. Криптовалюта – 2,95% |

| Perfect Money | https://perfectmoney.is/ | Bitcoin – 0%. Perfect Money – 0.5 – 1.99%. Банковский перевод – от 0,5% |

| Сapitalist | https://capitalist.net/ | Сapitalist – 0%. WebMoney – 5%. Qiwi/ ЮMoney – 3%. Банковская карта – 2 – 4%. Мобильные операторы – 2 – 3%. Wire – 2.5% |

| Epay | https://www.epay.com/ | Epay – 0%. Банковская карта – 1% |

Человеку с активным образом жизни, часто выезжающему за пределы страны, в идеальном варианте лучше иметь не менее двух карт разных платежных систем, популярных в мировом масштабе. В этом случае риск неприема карты или отмены операций по ней будет минимальным.

Сравнительная таблица

| Revolut | Monzo | Curve | N26 | Monese | Crypterium | |

| Где зарегистрирован | Великобритания | Великобритания | Великобритания | Германия | Великобритания | Эстония |

| Комиссии за снятие денег | 2% после превышения лимитов | 3% после превышения лимитов | 2% после превышения лимитов | 2% после превышения лимитов | 2% после превышения лимитов | 3 € + 1,6% от суммы |

| Бесплатный тариф | Есть | Есть | Есть | Есть | Есть | Есть |

| Минимальный платный тарифный план | 3,5 €/мес | 6 €/мес | 12 €/мес | 7 €/мес | 12 €/мес | 2,99 €/мес |

| Кому открывают счета | Список поддерживаемых стран смотрите на сайте. Открывает беженцам из Украины. | Резидентам Великобритании | Резидентам Европейской экономической зоны и нерезидентам | Резидентам Европейской экономической зоны | Резидентам Европейской экономической зоны и нерезидентам | Работает в 170+ странах. Список запрещенных смотрите на сайте |

«Главная ошибка собеса — подгонять ответы». Рекрутеры рассказали о найме в IT Откуда берутся IT-рекрутеры, с какими трудностями они сталкиваются в попытках закрыть позиции и какие ошибки сами совершают на интервью — полезно знать перед тем, как искать работу.

«Главная ошибка собеса — подгонять ответы». Рекрутеры рассказали о найме в IT Откуда берутся IT-рекрутеры, с какими трудностями они сталкиваются в попытках закрыть позиции и какие ошибки сами совершают на интервью — полезно знать перед тем, как искать работу.

Популярные вопросы

Можно ли расплатиться картой СберБанка за границей?

Расплачиваться можно любой картой СберБанка, которая относиться к платёжным системам VISA и MasterCard. Исключением являются карты Maestro категории: «Социальная», «Студенческая» и «Momentum».

Советуем скачать pfd файл и ознакомиться с тарифами по всем сбербановским дебетовым картам. Есть много интересных комиссий и лимитов.

Можно ли расплачиваться картой маэстро за границей?

На самом деле всё зависит от банка и в какой стране вы находитесь. Maestro является брендом MasterCard для дебетовых карт и в Европе, в большей её части, проблем не должно возникать. Но они могут быть!

Часто зарплатные и пенсионные карты выдают именно класса Maestro и люди именно их берут с собой в путешествие. Собираясь за границу, позаботьтесь о наличии ещё какой-нибудь карты/кредитки VISA или MasterCard.

Maestro Momentum используется только внутри России!

Можно ли расплачиваться картой Qiwi за границей?

Да, ведь они относятся к платёжной системе Visa!

Как расплачиваться картой мир за границей?

Карты платёжных систем мир являются отечественным аналогом Мастеркард и Виза. За границей они будут работать, но необходимо иметь ко-бейджинговую карту Мир-JCB. Она непосредственно и выступает посредником между платёжными терминалами во всём мире, где принимают к оплате JCB. Эту вопрос не изучал подробно, вроде пока только Газпромбанк поддерживает выпуск подобных карт.

Подобный принцип работы и у Maestro.

Отличительные черты MasterCard от Visa

Каковы же их отличия? Для пользования внутри Российской Федерации клиенту банка не будет никакой разницы – пользоваться картой Visa или MasterCard. Все их отличия станут заметны за пределами страны. Платежную систему Visa можно считать американской платежной системой, в которой основная денежная единица – доллар. В MasterCard — это евро, и доллар.

Поскольку принимают их равнозначно, то заметным отличием в их использовании станет разный процент комиссии при конвертации валют, если основной валютой является рубль. Так, если пользоваться картой VISA в Европе, конвертация рубля происходит следующим образом: рубль – доллар – евро.

Выходит, что при одном совершенном платеже рубль переводится в доллар, после чего доллар инвертируется в евро. За счет двойной конвертации комиссия будет значительно дороже. А при оплате с помощью MaterCard рубль сразу переводится в евро.

При планировании поездки на курорты Египта, Турции, Таиланда и ряда иных стран лучше будет оформить карту с использованием системы MasterCard. Поскольку в этих странах расчет чаще всего проходит в долларах, поэтому использование MasterCard будет более выгодным.

Использовать банковскую карту Сбербанка за границей не составит труда. Единственным нюансом при выборе страны назначения будет правильный выбор ее платежной системы.

Какой счет открыть в банке

Наконец, последний вопрос – это открытие банковского счета. Ни для кого не секрет, что сегодня банки предлагают открыть счет как в рублях, так и в иностранной валюте. Например, в Сбербанке вы можете открыть текущий счет в долларах, евро или рублях. При этом к каждому счету можно привязать пластиковую карту. Если данный вариант вам не подходит, то вы можете выбрать карту в иностранной валюте, такую возможность также предлагают практически каждый коммерческий банк.

То есть, вам достаточно обратиться в банк с документами и открыть счет в любой валюте, которой вы планируете расплачиваться в ближайшем будущем. Например, если вы собрались ехать в страны Евросоюза, то вы можете открыть любую дебетовую карту в евро. Кстати, что касается кредитной карты, то вопрос индивидуальный, если вы хотите получить кредитный лимит в иностранной валюте, то вам нужно выбирать специализированное предложение, то есть банк, который готов предоставить кредит в евро.

После того как вы получили пластиковую карту, вам нужно пополнить счет. Кстати, для этого необязательно иметь при себе иностранную валюту, вам достаточно обратиться в банк к оператору и пополнить счет в рублях. Но на счет карты будут зачислены евро, причем в данном случае, конвертация будет осуществляться по текущему курсу банка.

Как видно многие карты действуют за границей, если быть точнее, то в странах Евросоюза к оплате принимают пластик от различных платежных систем. Разница лишь состоит в выгоде самого владельца, то есть он может оплачивать свои расходы и не платить при этом проценты и курсовую разницу, а, наоборот, получать скидки и привилегии от банка и платежной системы либо переплачивать проценты за конвертацию.

https://youtube.com/watch?v=4yNcryqLC6s

Какую платежную систему выбрать для приема платежей?

Рейтинг популярности основных ЭПС для онлайн-магазинов с указанием тарифов по переводам на (с) карты ведущих банков РФ

К таким ЭПС относятся:

- Payeer.

- SimplePay.

- PayU.

- Intellect money.

- Uniteller.

- Chronopay.

- Sprypay.

Эти ЭПС обладают такими характеристиками, как:

- Индивидуальные тарифы за услуги оплаты в зависимости от сферы бизнеса и оборота. Т.е. можно выбрать гибкий тарифный план.

- Круглосуточная клиентская или техническая поддержка.

- Прием безналичных платежей во всех сферах, где используются банковские карты, платежные терминалы и киоски, m POS и POS-терминалы.

- Сервисы клиентского сопровождения – СМС оповещения, уведомления, автоплатежи и т.п.

https://youtube.com/watch?v=j75NY6ekppM

#Таиланд

Для открытия счета Вам потребуется Bangkok Bank.

В зависимости от региона придется “заморочиться” с документами: где-то нужны копии виз, где -то копии главной страницы, копия иммиграционной карточки, цветное фото 3 на 4 см. Из обязательного: оригинал загранпаспорта, Residence Certificate (RC): его делают за 1 день в иммиграционной службе бесплатно или платно за 15 минут.

Необходима справка на английском языке об открытии счет )Customer’s Foreign Bank.) – ищите этот пункт в их договоре на обслуживание, если попытаются отказать в выдаче карты по этой причине.

Обслуживание карты 699 батт.

Robokassa

Этот сервис для приема платежей на сайтах и в мессенджерах действует в России уже более 20 лет.

Подходит для проведения оплаты:

Отдельно оператор сервиса предлагает бесплатную услугу «Робочеки», которая позволяет организовать прием платежей без необходимости покупки кассового аппарата, наличия фискального накопителя, но в полном соответствии с требованиями федерального закона 54-ФЗ.

Для подключения необходимо:

- пройти регистрацию в личном кабинете,

- загрузить сканы запрашиваемых документов,

- выбрать способ формирования чеков.

Внедрение сервиса можно провести либо через существующий модуль интеграции, либо при помощи API. После проведения тестового платежа активация кассы производится по запросу из личного кабинета.

Для юридических лиц и ИП можно рассмотреть тариф «Стартовый».

Комиссия за оплату:

- эмитированными в России картами Visa, Mastercard, «МИР» составляет 3,9%,

- электронными деньгами — от 5%,

- картами рассрочки — от 10%.

Вывод средств на расчетный счет предпринимателя производится по состоянию на предыдущий день, комиссия за это не взимается — кроме случаев, когда сумма меньше 20 тыс. руб. Тогда она составит фиксированные 50 рублей.

Есть возможность настройки автоматического вывода через определенный промежуток времени — например, еженедельно.

«ЮKassa»

Сервис приема платежей «ЮKassa» (бывшая «Яндекс.Касса») базируется на экосистеме финансовых инструментов «Сбера». Он предлагает предпринимателям набор финансовых инструментов для получения средств от продажи:

- товаров с доставкой,

- цифровых товаров,

- оплаты подписки и услуг.

«ЮKassa» может применяться на сайте, в соцсетях, в приложении и при торговле в офлайне. Для большинства платформ и конструкторов сайтов уже существуют готовые модули интеграции сервиса, но есть и возможность самостоятельного внедрения при помощи API или mSDK.

Для регистрации нового клиента, как правило, достаточно паспорта директора компании. В некоторых случаях понадобятся лицензии на отдельные виды деятельности.

- При оплате банковской картой (Visa, Mastercard, Maestro, «МИР», UnionPay) действует тариф 2,7%.

- С кошельков «ЮMoney», в терминалах и кассах — 3,5%.

- При использовании СБП комиссия составляет 0,7%, но не более 1500 рублей. Проценты за отмену платежа или возврат не удерживаются.

Банковская карта

При их изготовлении используется пластик. Он имеют стандартный вид: на одной стороне может находиться любое изображение и логотип платежной системы, а также чип. Также на этой стороне наносится шестнадцатизначный номер – он содержит информацию о банке, его расположении, платежной системе.

Здесь же имеется информация о владельце банковской карточки и сроке ее действия. На обратной стороне наносится полоска для подписи владельца и код безопасности для проведения расчетов в интернете. Он состоит из трех знаков и получается специальным генерированием.

Банковское учреждение выдает клиенту платежную карту после заключения договора, в котором указываются обязанности и права по использованию и обслуживанию банковской карты. После сверки документов и подачи заявления некоторое время уходит на ее изготовление.

Важно! Если возникли непредвиденные обстоятельства при пользовании карточкой, необходимо сразу обращаться в сервисный центр банка. А в случае нахождения за границей в центры обслуживания платежных систем Visa или MasterCard

При совершении расчетов картами используют электронные терминалы, которые производят ее авторизацию. Авторизация представляет собой запрос к банку о проведении расчетной операции. Положительный ответ означает наличие на ней средств, позволяющих провести операцию.